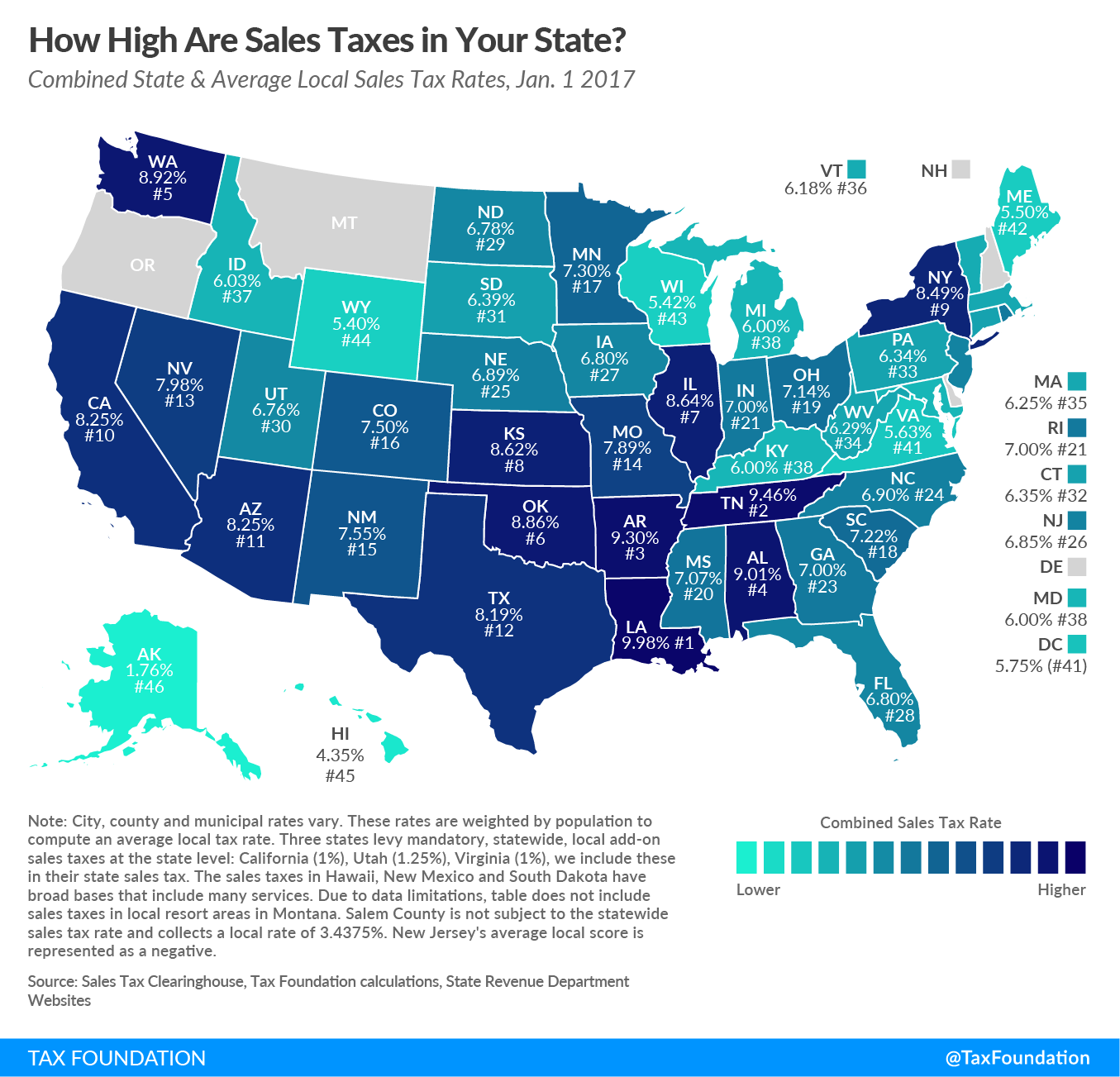

Sales Tax is a typical form of indirect tax that is collected by an intermediary (such as a retail shop) from the consumers. The 2017 state sales tex rates is shown below:

In the U.S., online retailers are not subject to sales tax, which gives them advantage on price over brick and mortar stores. However, this situation might be drastically changed in the end of June.

The Supreme Court’s 1992 Quill v. North Dakota case ruled that state government can only tax those registered in that state with an actual functioning brick and mortar store. Critics state the the improvement of technology, particularly in the rise of e-commerce businesses, make the ruling seem outdated and directly affects profits of both brick and mortar businesses and the state governments.

“Led by South Dakota, the states ask the court to overturn its 1992 decision in Quill v. North Dakota, which said retailers can be forced to collect taxes only in states where the company has a “physical presence.”

Obviously, those who operate an e-commerce based business will not want to see the overturn to happen, as “having to collect online sales tax would put serious strains”. We shall wait and see.